Co

więcej, sytuacja się komplikuje kiedy wewnątrz interwału

następuje odwrócenie pozycji. Należy zauważyć, że informacja o

kursach High i Low nie oddaje ich chronologii. Zatem w przypadku np.

sytuacji odwrócenia pozycji z długiej na krótką, nie wiemy „a

priori” czy np. niebezpiecznie niski kurs Low miał miejsce przed

odwróceniem, czy już po – w tym drugim przypadku właściwie nie

jest niebezpieczny.

Ponieważ

naszym celem jest jak najszybsze i sprawne ustalenie sensownego

sposobu wyznaczania rzeczonych obsunięć, proponuję do sprawy

podejść pragmatycznie i w myśl zasady minimax przyjąć

najbardziej niekorzystną dla gracza sytuację. A zaletą tego

heurystycznego podejścia jest to, że powinno definitywnie uwolnić

nas od problemu zerowego MDD.

Dla

ustalenia uwagi i uproszczenia zapisu przyjmijmy, że wejściowy

zbiór danych to zyski w poszczególnych interwałach i odpowiednie

pozycje na ich zakończeniach:

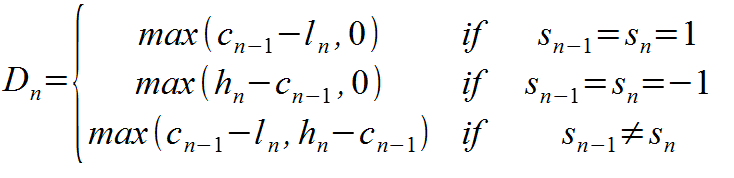

Pierwsze

dwa przypadki są bardzo proste i dotyczą sytuacji, kiedy pozycja

pozostaje niezmieniona zatem zniesienia dotyczą zawsze jednego z

ekstremów, zgodnie z tym, co napisałem kilka akapitów wyżej.

Operacja maksimum została wprowadzona ze względu na to, że pozycja

jest rozliczana względem poprzedniego kursu Close, a ten teoretycznie może leżeć

poza przedziałem wyznaczanym przez bieżące Low i High. Sytuacja

taka może mieć miejsce zwłaszcza w przypadku kontraktów opartych

na indeksy akcyjne przy znacznych lukach dobowych. Ostatni przypadek

natomiast dotyczy odwrócenia pozycji i tutaj właśnie przyjmujemy

większe z dwóch hipotetycznych zniesień. Warto zauważyć, że

zawsze co najmniej jedno z nich będzie liczbą nieujemną.

A

dalej, aby przenieść to na wynik całościowy, proponuję kolejną

wielkość, która mierzy realne obsunięcie do interwału t

włącznie:

Jak

widać, do interwału poprzedzającego bieżący włącznie jest

liczona zwykła różnica pomiędzy maksimum skumulowanego zysku a

jego chwilową wartością. Dopiero w kolejnym czyli bieżącym jest

uwzględniane wewnątrzinterwałowe zniesienie. Jest tak, ponieważ

wcześniejsze fluktuacje pomiędzy kursami Low i High, o ile nie

doprowadziły do MC, mogą „pójść w zapomnienie” a punktem

odniesienia jest skumulowany kapitał na zakończeniu przedostatniego

interwału. Ostatnim elementem obliczeń jest formuła na maksymalne

obsunięcie, już w prosty sposób wyrażana przez poprzednią

wielkość:

To

też powinno wyjaśniać, dlaczego wyżej pisałem o „zapomnieniu”

w cudzysłowie: lokalne zniesienia, jeśli powiększają chwilowe

wartości obsunięcia, znajdą też odwzorowanie w ich maksimum.

Mamy

zatem propozycję zmodyfikowanej metody liczenia MDD, która – o

ile formuły zostały poprawnie zapisane – powinna mieć tę

własność, że będzie zawsze zwracać wartości dodatnie,

niezerowe. Jedyną hipotetyczną sytuacją, w której mogłoby się

pojawić MDD=0 jest występowanie ciągów rekordów, w których

Open=High=Low=Close i to równe tej samej liczbie dla kolejnych

interwałów. A to jest sytuacja niewiarygodna i łatwa do wykrywania

na poziomie samego sprawdzania integralności zbioru danych

wejściowych do badań empirycznych.

Zatem

po krótkim czasie, niezbędnym na przetrawienie i implementację

zaproponowanego rozwiązania, powrócimy do głównego nurtu, czyli

dalszych prac nad optymalizacją systemu o hierarchicznej

konstrukcji.

Brak komentarzy:

Prześlij komentarz